La Legge di Stabilità 2016 ha introdotto norme in tema di welfare aziendale e produttività (n. 208/2015, art. 1, commi da 182-189) con le quali il legislatore ha esplicitamente favorito la conversione del premio di risultato in prestazioni di welfare, attraverso due ordini di misure, riservate ai lavoratori del settore privato con reddito annuo inferiore ai 50.000 euro:

- imposizione agevolata: non imposizione del premio di produttività fino al limite annuo di 2.000 euro, elevabile a 2.500 in caso di coinvolgimento paritetico dei lavoratori nell’organizzazione del lavoro;

- ampliamento del campo di applicazione del welfare aziendale nell’ottica di conciliazione vita personale-lavoro, con l’inclusione di più tipologie di servizi, in particolare per l’infanzia e la non autosufficienza e con focus sull’utilizzo dello strumento del voucher.

Assoprevidenza ed Itinerari previdenziali, assieme a Laboratorio Percorsi di Secondo Welfare hanno curato il Quaderno “Welfare aziendale e servizi alla persona come motore dell’economia” nel quale tra l’altro viene affrontato il tema della convenienza della conversione per le parti: mentre rappresenta un indubbio vantaggio economico per l’azienda, che “risparmia” le contribuzioni previdenziali, per il lavoratore il calcolo della convenienza appare leggermente più complesso perché a fronte di un lato un guadagno immediato dalla maggiore entità della somma disponibile, non sottoposta alcun tipo di imposizione fiscale , in prospettiva la mancata contribuzione INPS peserà negativamente sul reddito pensionistico futuro.

Il Quaderno comprende lo studio condotto da Percorsi di secondo welfare e lo Studio Attuariale Orrù & Associati per approfondire questa questione., ipotizzando una possibile “compensazione” legata all’utilizzo, totale o parziale, del premio stesso per la costruzione di una copertura di non autosufficienza valida sia durante il periodo di attività che per tutto il periodo di pensionamento.

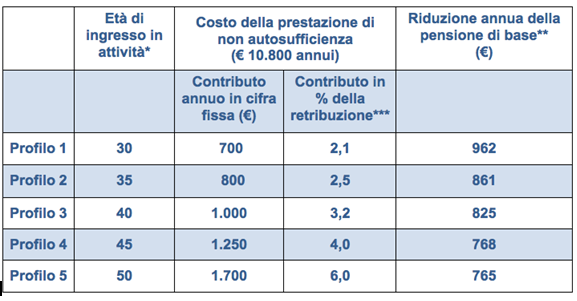

Il modello si fonda su due assunti:

- la definizione di cinque specifici profili di riferimento, in relazione a diverse caratteristiche di età e durata dell’attività lavorativa, ferma restando il pensionamento a 68 anni e un reddito iniziale di 25.000 euro che comunque non supera mai, per l’intero periodo di attività, il limite di 50.000 euro;

- l’ipotesi di adesione collettiva alla copertura di non autosufficienza; la libertà di adesione pone, infatti, rilevanti problemi di selezione del rischio da parte degli interessati che si traducono evidentemente in costi significativamente più elevati.

Per ognuno dei profili considerati si è proceduto a calcolare:

- la riduzione annua della pensione di base conseguente al mancato versamento del contributo previdenziale (33%) relativo alla quota annua del premio di produttività destinata alla copertura di non autosufficienza, per l’intero periodo di attività;

- il costo del finanziamento della copertura di non autosufficienza valida per l’intero arco di vita del lavoratore, da realizzarsi tramite versamento di una contribuzione in cifra fissa da versare esclusivamente durante il periodo di attività, ipotizzando un tasso annuo di capitalizzazione dei contributi versati pari all’1% reale per avere in contropartita una prestazione pari a 900 euro mensili (ovvero circa i due terzi del costo di una badante a tempo pieno), da erogarsi dal momento del verificarsi dello stato di non autosufficienza per il resto della vita dell’individuo.

I risultati dello studio – riassunti nella tabella sottostante – confermano la compatibilità del livello agevolato del premio di produttività con i costi relativi all’attivazione di una copertura di non autosufficienza, in maniera tanto più marcata quanto più lungo è il periodo di contribuzione e minore è l’età di inizio della stessa. In termini di costi/benefici la destinazione del premio di produttività al finanziamento della copertura di non autosufficienza mostra la sua convenienza , poiché a fronte di perdite della pensione di base contenute (meno di 1.000 euro l’anno) è possibile ottenere, in caso di non autosufficienza, una rendita di 10.800 euro, ovvero di importo 10 volte superiore alla perdita in termini di reddito pensionistico.

Tabella 1. Trade-off pensione di base-copertura non autosufficienza

*Uscita per pensionamento a 68 anni, reddito annuo iniziale: € 25.000.

** Conseguente al mancato versamento dei contributi sulle somme destinate al finanziamento della prestazione di non autosufficienza. Tasso di rivalutazione dei contributi (variazione PIL): 1,5%.

*** Ancorché le valutazioni siano state condotte con riferimento ad un contributo in cifra fissa, si è ritenuto comunque opportuno dare un’indicazione circa il “peso” che tale contributo riveste nell’ambito della struttura reddituale ipotizzata, anche al fine di poter disporre comunque di informazioni circa le potenzialità di “miglioramento” della copertura in caso di redditi superiori.